Tributário

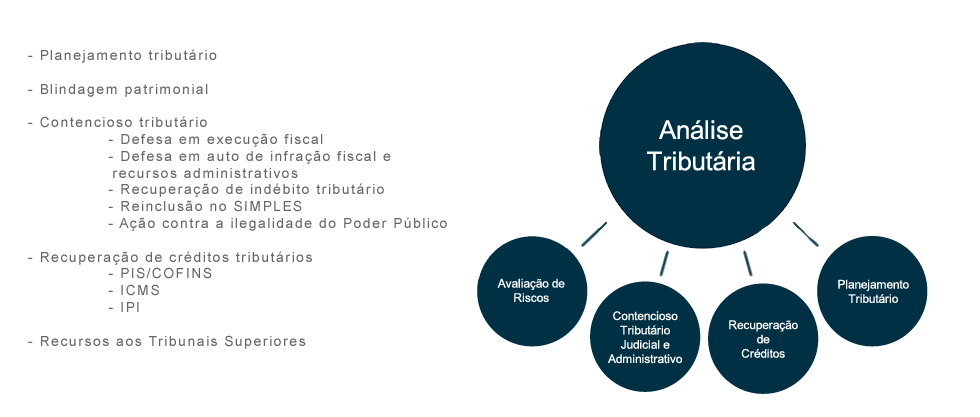

O Direito Tributário, complexo por sua natureza, se mostra como o ponto nevrálgico de qualquer sociedade empresarial, seja de pequeno, médio ou grande porte. Hodiernamente, um bom planejamento fiscal e a decisão pela recuperação de créditos tributários podem determinar o sucesso financeiro da atividade empresarial, uma vez que oportunizará à mesma um maior fluxo de caixa, maior investimento tecnológico e humano e, por consequência, maior competitividade frente as suas concorrentes.

Sob este paradigma, a Munaro Advogados através do know-how técnico-jurídico, tem desenvolvido uma atuação forte na área, a fim de oportunizar à cliente, um plus econômico que poderá fazer a diferença na gestão empresarial. Utilizamos ainda, um sistema de avaliação de necessidades, visando estabelecer o ponto de partida e identificar as prioridades de atuação.

Recuperação de Créditos Tributários

A recuperação de créditos tributários visa restituir à empresa valores de caixa contábil expressos em créditos fiscais, sejam já lançados e não aproveitados em razão de restrição legal, sejam não lançados ou estornados, mas de direito do contribuinte.

As operações de exportações, a título de exemplo, geram acúmulo de créditos fiscais. Quando a mercadoria é enviada ao exterior, ou vendida à zona franca de Manaus, o ICMS da operação não segue a composição do preço do produto, ficando o mesmo acumulado, em forma de créditos, na escrita fiscal da empresa. Usualmente o aproveitamento destes créditos são ilegalmente condicionados ou restringidos por lei estadual, contudo, é de direito da empresa a sua livre utilização, sem os entraves das regulamentações estaduais vigentes. A recuperação do ICMS e sua venda a terceiros (empresas que aproveitam o crédito), é modalidade tributária que auxilia no aumento do fluxo de caixa da empresa, oportunizando novos investimentos e melhor concorrência no setor.

Créditos de PIS, COFINS e IPI também podem ser recuperados através de revisão fiscal. Usualmente tais créditos não são lançados na sua integralidade, na forma da previsão legal, oportunizando uma revisão quanto aos seus lançamentos, com futura compensação com débitos tributários federais.

Outras teses tributárias também possibilitam a recuperação de créditos, possibilitando ainda, em muitos casos, a restituição em dinheiro ou a compensação com outros tributos.

Execução Fiscal, como proceder?

A execução fiscal é o meio judicial utilizado pela Fazenda Pública para cobrar seus créditos tributários devidamente inscritos em dívida ativa, na forma da Lei 6.830/1980.

Através da execução, o ente público visa atingir o patrimônio do executado com a penhora de bens, garantindo rapidamente o pagamento da dívida exequenda.

Uma vez realizada a penhora, ao contribuinte passará correr prazo para defesa e devidas alegações oponíveis à execução do crédito, podendo opor-se quanto a nulidade do título e prazos prescricionais, entre outras alegações.

A finalidade da defesa é revisar o débito exequendo, desconstituir a cédula de dívida ativa em caso de vício de nulidade, afastar ou substituir a penhora, oportunizando seja a mesma realizada por meio menos gravoso, e fulminar com a execução.

Defesa em autuação fiscal:

O procedimento de intimação fiscal é iniciado pela Receita e visa solicitar informações ao contribuinte para fins de fiscalizar o correto recolhimento do tributo. A autuação fiscal usualmente baseia-se em documentos contábeis gerados em processo administrativo fiscal, decorrentes de dados declarados pelo próprio contribuinte.

Em casos de intimação e autuação fiscal, a defesa administrativa ocorre através de impugnação, a qual visa demonstrar a equivocidade dos elementos que compõe o auto de infração, bem como analisar a idoneidade da multa, base de cálculo de tributos e alíquotas aplicáveis. É medida importante para prevenir futura execução fiscal e/ou preparar defesa no âmbito judicial. Neste momento, os atos da empresa direcionarão a escolha da tese de defensiva.

Redução de Impostos sobre a folha de pagamento

A folha de pagamento é base de cálculo para exações fiscais que oneram diretamente o custo operacional da empresa. A redução deste custo visa reequilibrar o sistema financeiro do empresário, garantindo a manutenção de empregos.

Entre outras, duas teses principais garantem essa redução, oportunizando à empresa a restituição de valores indevidamente recolhidos ao fisco nos últimos cinco anos: a) a não incidência de INSS sobre verbas consideradas indenizatórias e; b) a redução da base de cálculo dos valores recolhidos ao Sistema “S”.

Ambas as teses são essenciais em gerar economia financeira à empresa, otimizando o seu fluxo de caixa.

Se ficou com alguma dúvida, aproveite para entrar em contato conosco, conhecer nosso canal do YouTube e nos seguir nas redes sociais!